Suid-Afrika se lewendehawesektor het die afgelope dekade beide bloeitydperke sowel as uitdagende tye beleef. Van die grootste uitdagings wat die rooivleisbedryf beleef het, was die droogte en herhaalde uitbrekings van bek-en-klouseer.

Ons land sit met een van die grootste ekonomieë op die vasteland, asook bekwame produsente en ’n groeiende middelklas met ’n behoefte aan meer en hoër gehalte proteïene. Dié artikel bied ’n oorsig oor watter tendense die afgelope tien jaar in die bedryf gemerk is.

Grootveegetalle

Die getal beeste in Suid-Afrika tussen 2008 en 2014 was gemiddeld op sowat 13,8 miljoen diere geskat. Dié getal het egter sedert die 2015/16 finansiële jaar gedaal tot waar dit in 2017/18 op 12,8 miljoen diere geskat is.

Die getal beeste wat jaarliks geslag word, het in 2007/08 ’n stygende tendens getoon, waar dit van 2,74 miljoen gestyg het tot sowat 3,29 miljoen in 2017/18. Die grootste getal beeste – ’n geskatte 3,64 miljoen – is in die 2015/16-jaar geslag.

Kleinveegetalle

Soortgelyk aan die afname in die getal beeste, het die getal skape ook geleidelik afgeneem vanaf 2008, toe dit op net minder as 22 miljoen bereken is, tot in 2018, toe daar sowat 19,76 miljoen skape was. Die grootste afname is tussen 2015 en 2016 gemerk.

Die getal bokke het gedaal vanaf sowat 2,11 miljoen in 2008 tot ongeveer 1,82 miljoen in 2018. Die getal skape en bokke wat jaarliks geslag is, is bereken op 6,15 miljoen in 2018, wat laer was as die 6,83 miljoen in 2008. Die grootse getal kleinvee – ’n geskatte 7,31 miljoen diere – is in 2014/15 geslag.

Prystendense

Daar was ook heelwat wisselvalligheid in die pryse van vleis oor die afgelope dekade, insluitend dié van speenkalwers en -lammers. Die gemiddelde prys van A2/3-beeskarkasse in 2019 was 90% hoër as in 2009, met die hoogste gemiddelde prys wat in 2018 beleef is toe karkaspryse 101% hoër was as in 2009.

Daarmee saam was die speenkalfprys ook die hoogste in 2018, toe die gemiddeld vir die jaar 151% hoër was as in 2009. Die gemiddelde prys vir 2019 was bykans die hele jaar 107% hoër as in 2009. Die goeie pryse in 2018 kan grootliks toegeskryf word aan goeie produksie-omstandighede gedurende die jaar, sowel as die kuddeboufase wat gelei het tot ’n kleiner aanbod van diere in die mark ná die 2015/16-droogte. Die laer pryse in 2019 is hoofsaaklik deur die bek-en-klouseerkrisis veroorsaak, wat die rooivleisbedryf op sy kop gedraai het.

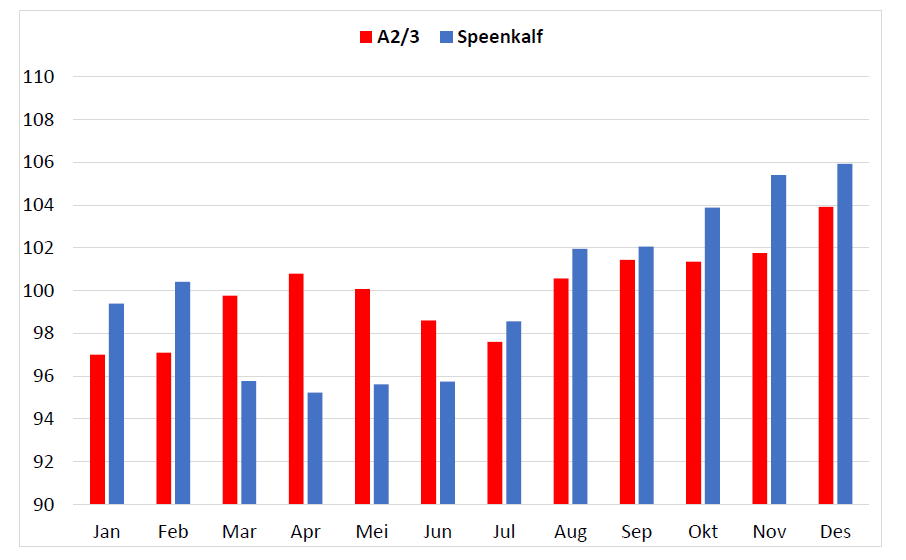

In Figuur 1 word die A2/3-karkas- en speenkalfprysindekse getoon, gebaseer op die gemiddelde maandelikse pryse wat waargeneem is tussen 2009 en 2019. Uit die figuur kan gesien word dat die vleisprys geneig is om tussen Januarie en April te styg, waarna dit daal tot in Julie, voordat dit weer styg tot en met Desember. Die twee pieke (April en Desember) in die prysindeks korreleer met die Paas- en Kerstydvieringe, wat met ’n hoër vraag na vleis gepaardgaan.

Figuur 1: A2/3 bees- en speenkalfprystendense tussen 2009 en 2019.

Die speenkalfprysindeks toon ’n effense styging tussen Januarie en Februarie. Tussen Maart en Junie is die prys geneig om op sy laagste te wees, waarna dit weer ’n stygende tendens toon tot en met Desember. Die lae prysindeks tussen Maart en Junie korreleer ook met ’n hoër aanbod in speenkalwers van produsente wat hul aanwas in dié tyd bemark. Die hoër pryse vanaf die einde van die winter, is gedeeltelik toe te skryf aan die feit dat voerkrale diere begin inkoop om af te rond vir die Kersmark.

Skaapvleis- en speenlampryse het soortgelyke fluktuerings ondergaan as dié van beespryse oor die laaste tien jaar. In 2018 was die prys van lamsvleis 121% hoër as in 2009, maar dit het in 2019 teruggesak tot ongeveer 101%.

Die prys van speenlammers was 134% hoër in 2019 as in 2009, teenoor die 187% hoër prys van 2018. Die faktore wat ‘n rol gespeel het in die prysskommelings, is soortgelyk aan dié wat die beesvleisbedryf beïnvloed het.

In Figuur 2 word die prysindeks van A2/3-skaapkarkasse en speenlammers aangedui vir die tydperk tussen 2009 en 2019. Uit die figuur is dit duidelik dat die hoogste lamsvleispryse in Desember ervaar is, met laer pryse wat tussen Maart en Mei aangeteken is.

Die speenlamprysindeks blyk redelik laag te bly tot en met Mei, waarna dit in Augustus ’n hoogtepunt bereik; daarna bly dit redelik hoog tot in November en daal dan effens in Desember. Die speenlamprys word waarskynlik ook grootliks beïnvloed deur die Kersseisoenmark en verbruikers wat gewoonlik dan ’n ekstra paar rand het om op luukshede soos skaapvleis te spandeer.

Figuur 2: A2/3 skaap- en speenlamprystendense tussen 2009 en 2019.

Klik hier om meer oor die jongste vleispryse te lees: https://agriorbit.com/rooivleispryse-red-meat-prices/

Vleisverbruik

Suid-Afrikaners het op ’n per kapita-basis sowat 17,4kg elk in 2018/19 verbruik teenoor 16,09kg elk in 2008/09. In totaal het die land 1,006 miljoen ton beesvleis in 2018/19 verbruik. Dit behels ’n toename van 222 000 ton teenoor 2008/09 se totale verbruik.

Die verbruik van skaapvleis in 2017/18 is bereken op 3,2kg per kapita, wat amper 18% laer is as 2007/08 se verbruik. In totaal is daar 183 000 ton skaapvleis verbruik, wat ’n afname van 3% teenoor 2007/09 se verbruik aandui.

Die goeie nuus is dat die Buro vir Voedsel- en Landboubeleid (BFAP) verwag dat die verbruik van beesvleis tot en met 2027 met sowat 24% gaan styg, en die verbruik van skaapvleis met 11% teenoor 2015 tot 2017 se vlakke.

Lesse en vooruitsigte

As daar enige lesse uit die vorige tien jaar geleer kan word, is dit dat biosekuriteit ’n baie groter prioriteit vir produsente behoort te wees en daarmee saam die naspeurbaarheid van hulle diere.

Alhoewel daar geen waarborge is nie, kan produsente moontlik effe meer vir hul diere verdien indien die diere op die regte tydstip bemark word. Die elektroniese bemarking van vee het ’n belangrike rol begin speel om vee tydens die verbod op veilings te bemark. Hoewel dit vir baie nog ’n vreemde beginsel is, sal dit waarskynlik in die toekoms in gewildheid toeneem.

Vir meer inligting, kontak die outeur by epos LombardWA@ufs.ac.za. – Dr WA Lombard, Departement Landbou-ekonomie, Universiteit van die Vrystaat